Simplification de la LEC Article 29 : un aperçu pratique pour les institutions financières en France

Depuis son entrée en vigueur il y a trois ans, l'article 29 de la loi énergie-climat en France (LEC Article 29) a joué un rôle essentiel dans la promotion de la transparence et de la responsabilité en matière de divulgation des risques climatiques et de la biodiversité par les institutions financières.

Malgré ces avancées, les institutions financières continuent de rencontrer des difficultés pour intégrer ces exigences dans leurs cadres opérationnels. Les obstacles les plus courants sont la complexité de l'acquisition des données nécessaires à l'établissement des rapports sur le développement durable et l'alignement des stratégies existantes sur les nouvelles exigences réglementaires.

L'utilisation de technologies avancées, telles que celles fournies par Clarity AI peut aider les institutions en simplifiant la collecte et l'analyse des données. Ce soutien facilite le respect des exigences de l'article 29 et aide les acteurs financiers à se mettre en conformité.

Quelles sont les exigences de l'article 29? À qui s'appliquent-elles ?

Le règlement vise les institutions financières telles que les gestionnaires d'actifs, les compagnies d'assurance, les fonds de pension, les établissements de crédit et les sociétés de gestion de portefeuille. Il les oblige à divulguer la manière dont elles intègrent les critères environnementaux, sociaux et de gouvernance (ESG) dans leurs stratégies d'entreprise et d'investissement sur les sujets suivants :

- Changement climatique : stratégies qui s'alignent sur les objectifs de l'Accord de Paris, englobant les efforts visant à atténuer les émissions de gaz à effet de serre et à s'adapter aux impacts du changement climatique.

- Efforts sur les impact des investissements sur la biodiversité : approches visant à s'aligner sur les objectifs mondiaux en matière de biodiversité et de la sauvegarde des écosystèmes.

- Conformité à la taxonomie européenne : revenus et investissements qui adhèrent au système de classification de l'UE, garantissant leur contribution à des activités durables.

- SFDR PAI (principales incidences négatives) : Divulgation des principales incidences négatives pour aider les parties prenantes à comprendre les conséquences de leurs investissements sur les facteurs sociaux et environnementaux.

Toutes les entités soumises au règlement sont tenues de publier auprès de l'ADEME un rapport Article 29 et quatre annexes liées, sur les modèles fournis par l'Autorité des Marchés Financiers (AMF).

Champs d’application et modalité de l’Article 29

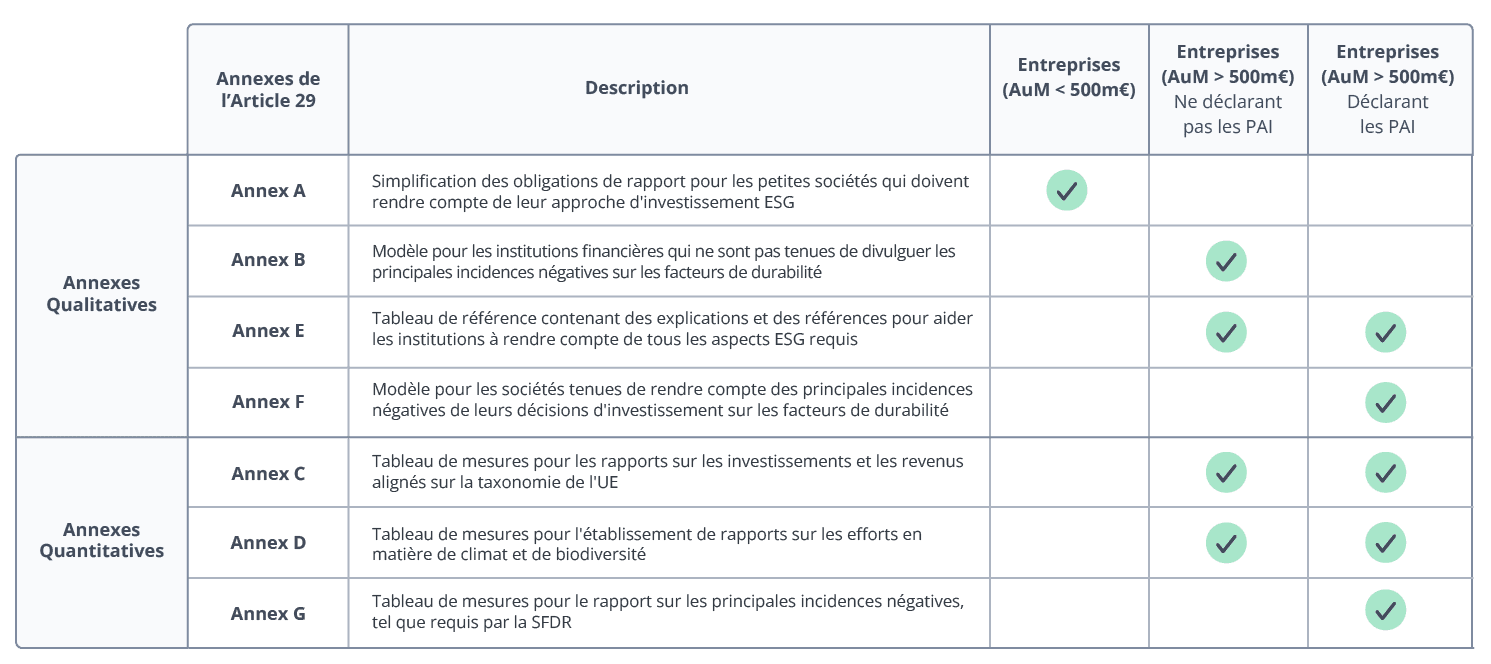

Trois modalités de divulgation de l’article 29 en fonction du profil des entreprises :

- Les sociétés dont le total du bilan ou les actifs sous gestion (AuM) sont inférieurs à 500 millions d'euros sont tenues de fournir une brève description de leur approche en matière d'intégration des critères ESG.

- Les sociétés dont le total du bilan ou les actifs sous gestion dépassent 500 millions d'euros et qui ne déclarent pas d'incidences négatives doivent fournir des informations supplémentaires liées à la taxonomie européenne, ainsi que des données spécifiques sur leurs stratégies de climat et leurs efforts de préservation de la biodiversité.

- Les sociétés dont le total du bilan ou les actifs sous gestion dépassent 500 millions d'euros et qui déclarent les incidences négatives devront également fournir ces informations.

Description des annexes qualitatives et quantitative selon la typologie de l'acteur :

Quels sont les défis en matière de rapport 29 ?

Après trois ans d'application de l'article 29, les institutions financières font encore face à des défis :

- Complexité et disponibilité des données : les institutions doivent agréger et analyser des quantités souvent importantes de données sur les critères ESG. Ces données sont souvent difficiles à obtenir de manière cohérente, en particulier pour les critères liés à l'impact des investissements sur la biodiversité et à leur alignement à des températures conformément à l’accord de Paris.

- Alignement réglementaire et mises à jour : veiller à ce que les rapports soient non seulement conformes à la réglementation française, mais aussi à d'autres cadres internationaux en constante évolution (tels que SFDR et la taxonomie européenne).

- Comparaison des fonds : pour les gestionnaires des fonds, de fonds de fonds et de classes d’actifs variées, il est souvent difficile d'obtenir des données détaillées à la maille des émetteurs. Une capacité de transparisation est essentielle pour un reporting précis et complet, mais peut être techniquement complexe à développer.

Malgré la pression réglementaire en faveur d'une information détaillée et fréquente, de nombreuses institutions s'appuient encore sur des processus manuels pour communiquer les données, ce qui en sus d'inéficacité augmente le risque d'erreurs. À l'inverse, celles qui adopent des solutions technologiquement avancées gagnent du temps et augmente leur efficacité. Baisse des coûts et gain d'expertise en même temps!

Comment Clarity AI peut aider les participants financiers à satisfaire aux exigences de l'article 29

En s'appuyant sur sa plateforme technologique avancée, Clarity AI offre une solution complète qui permet aux gestionnaires de mener des analyses approfondies et de générer automatiquement les rapports nécessaires au titre de l'article 29 LEC. Cela réduit considérablement le temps nécessaire aux experts en réglementation et simplifie le traitement des données complexes.

Grâce aux données de Clarity AI, les institutions financières peuvent facilement accéder aux mesures réglementaires et environnementales essentielles pour se conformer à l'article 29. Les ensembles de données de la plateforme sont conçus pour s'aligner sur les annexes quantitatives requises par la loi, y compris les informations sur l'alignement sur le changement climatique, l'effort en matière de biodiversité, lesincidences négatives de SFDR, et l'alignement sur la taxonomie européene .